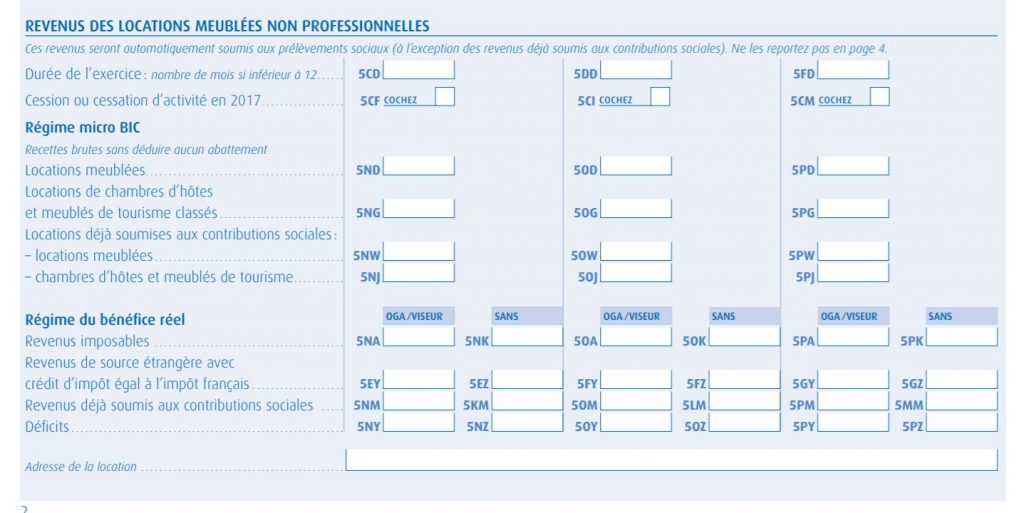

Les revenus BIC sont à renseigner dans la déclaration 2042 C Pro dans la section « revenus des locations meublées non professionnelles » (ou LMNP). Vous devez indiquer dans la case 5CD la durée de l’exercice en nombre de mois pendant lesquels vous avez exercé durant l’année concernée par la déclaration. Il faut ensuite déclarer le résultat. Les cases à renseigner seront différentes selon le régime fiscal dans lequel vous vous trouvez à savoir le régime micro BIC ou le régime réel. 1. Régime Micro Bic Si vous êtes au régime MICRO BIC, vous devez renseigner les recettes de votre activité dans la case 5KN et un abattement forfaitaire de 50% s’appliquera automatiquement. NB : si les recettes annuelles de votre location meublée ne dépassent pas 72 600 €, alors c’est le régime Micro BIC qui s’applique par défaut. Pour opter pour le régime réel, il est nécessaire de faire une déclaration d’option. 2. Régime réel Si vous êtes au régime réel parce que vous avez avez choisi d’opter pour ce régime, ou parce que les recettes de votre location meublée dépassent les 72 600€ annuels, il vous faudra renseigner le résultat de votre exploitation dans l’une des cases suivantes selon votre cas de figure :

- 5NA si votre résultat est bénéficiaire et que vous avez adhéré à un OGA

- 5NK si votre résultat est bénéficiaire mais que vous n’avez pas adhéré à un OGA

- 5NY si votre résultat est déficitaire et que vous avez adhéré à un OGA

- 5NZ si votre résultat est déficitaire mais que vous n’avez pas adhéré à un OGA

Voir notre article : Location nue ou meublée, régime réel ou micro : quelles incidences sur la fiscalité ?

Voir notre article : Location nue ou meublée, régime réel ou micro : quelles incidences sur la fiscalité ?