L'origine et les objectifs de la loi Malraux

Le dispositif Malraux a été mis en place en 1962 par André Malraux, ministre de la Culture du gouvernement du Général de Gaulle de 1959 à 1969. Cette initiative visait à assurer la préservation et la mise en valeur du patrimoine architectural français.

La loi n°62-903 du 4 août 1962 complétant la législation sur la protection du patrimoine historique et esthétique de la France, a instauré ce dispositif, aujourd’hui régi par l’article 199 tervicies du CGI. En contrepartie de cette participation à la préservation de l’héritage de la France, l’état offre des avantages fiscaux importants aux investisseurs.

Au menu de ce guide : une explication du dispositif Malraux, ses avantages, ainsi que les conditions pour bénéficier de la réduction d’impôt.

Qu'est-ce que le dispositif de défiscalisation Malraux en 2025 ?

La loi Malraux, plus que jamais d’actualité dans le contexte de rénovation urbaine intensive, vise à préserver l’intégralité des quartiers anciens dégradés tout en participant à la transaction énergétique des bâtiments anciens.

Pour inciter les particuliers à réaliser un investissement dans l’immobilier ancien et les quartiers historiques, et participer à la protection du patrimoine français, cette loi offre aux contribuables une réduction d’impôt calculée sur le montant des travaux engagés pour restaurer le bien.

En résumé : le dispositif de défiscalisation Malraux vous permet d’investir en immobilier ancien en centres villes historiques et ainsi profiter d’une réduction d’impôt allant jusqu’à 35% du montant des travaux de rénovation effectués, avec un bonus écologique introduit en 2024.

Comment fonctionne la loi Malraux 2025 ? Avis et et mécanismes

Cette loi permet aux propriétaires d’immeubles anciens, restaurés et mise en location, de déduire les dépenses liées à la restauration d’un bien immobilier de leur impôt sur le revenu, avec une attention particulière portée à la performance énergétique.

Le dispositif Malraux consiste à réaliser un investissement dans un bien immobilier situé dans une zone classée notamment dans les quartiers anciens dégradés et s’engager à réaliser des travaux de restauration pour ensuite le mettre en location pendant 9 ans auprès de particuliers qui en feront leur résidence principale.

La classification des biens est assujettie à deux niveaux de réglementation, avec un nouveau bonus écologique les rénovations atteignant le niveau BBC rénovation.

La réduction d’impôt Malraux s’applique sur la période du paiement des travaux, limitée à quatre ans à compter de la date d’octroi du permis de construire.

La réduction d'impôt Malraux - comment ça se calcule ?

La réduction d’impôt est calculée sur la base du montant des travaux de restauration engagés par l’investisseur.

Elle s’élève à 25% du total des dépenses de travaux engagés pour les immeubles situés dans un site patrimonial remarquable (SPR) avec plan de valorisation de l’architecture et du patrimoine (PVAP) approuvé, dans les quartiers anciens dégradés, et les quartiers conventionnés NPNRU. Anciennement, les immeubles devaient se situer dans une Zone de Protection du Patrimoine Architectural, Urbain et Paysager (ZPPAUP)

La taux de réduction s’élève à 35% du total des dépenses de travaux engagés pour les immeubles situés dans un site patrimonial remarquable avec plan de sauvegarde et de mise en valeur (PSMV) approuvé ou dont le programme de restauration a été déclaré d’utilité publique.

Qui peut bénéficier du dispositif Malraux 2025 ?

La loi Malraux est un dispositif de défiscalisation idéal pour les fiscalités importantes, car il permet de bénéficier de la réduction d’impôt très significative, tout en rénovant ses investissements immobiliers selon les normes environnementales actuelles. Selon de nombreux avis d’experts, c’est un des régimes le plus avantageux pour les contribuables fortement imposés.

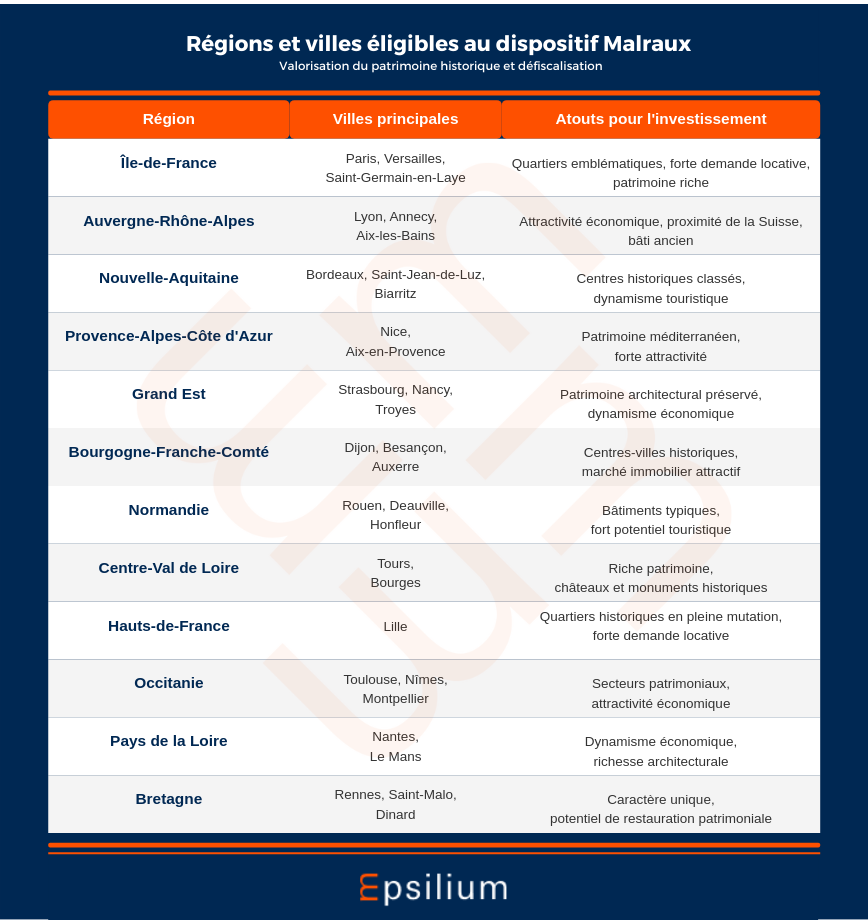

Liste des villes éligibles à la loi Malraux

Quels sont les avantages et inconvénients de la loi Malraux ?

Les avantages fiscaux de l'investissement Malraux

L’avantage fiscal de la loi Malraux consiste en une réduction d’impôt calculée sur le montant des travaux réalisés plafonnés à 500 000€ au global sur 4 années maximum (augmentation du plafond en 2024). Ils correspondent au prix des travaux réellement réalisés par le vendeur et effectivement payés par l’acheteur.

Les programmes immobiliers peuvent proposer des investissements au sein desquels la proportion de travaux est plus ou moins grande dans l’acquisition totale, ce qui aura un effet sur la base de défiscalisation du contribuable.

La réduction fiscale générée par le dispositif Malraux, si elle excède le montant réel des impôts du contribuable, peut également être reportée pendant trois ans.

Exemple

M. et Mme Dupont sont mariés et ont 3 enfants. Ils déclarent des revenus de 150 000€ et s’acquittent d’un impôt de 25 000€. Ils investissent en loi Malraux dont le montant global d’acquisition s’élève à 250 000€, au sein duquel les travaux de rénovation représentent 70%, soit 175 000€.

Leur bien se situe dans une zone bénéficiant d’une réduction d’impôt à 35% (incluant le bonus écologique).

L’étalement des travaux se fait sur ce programme sur 4 ans : 175 000/4 = 43 750€

- 43 750*35/100 soit 15 312€ de gain fiscal généré

- 15 312€*4 soit 61 248€ de réduction fiscale sur 4 ans

Un dispositif déplafonné

Au même titre que le dispositif Monument Historique, la loi Malraux n’entre pas dans le plafonnement des niches fiscales de 10 000€ et est donc cumulable avec d’autres dispositifs.

S'assurer des revenus complémentaires

Grâce à l’investissement réalisé dans le cadre du dispositif Malraux, vous pouvez vous assurer des revenus complémentaires grâce à l’encaissement de revenus fonciers. Ces revenus pourront même ensuite être défiscalisés grâce au cumul possible avec d’autres dispositifs.

Une plus-value à la revente potentielle

L’emplacement privilégié en centre ville et la qualité de la réhabilitation de ces biens d’exception garantissent généralement une bonne plus-value à la revente.

Des possibilités de sorties anticipées

4 cas de forces majeures permettent, après accord de l’administration fiscale, une sortie anticipée du dispositif Malraux avant les 15 ans de détention :

- Le décès

- L’invalidité

- La perte d’emploi

- Le surendettement (nouveau cas introduit en 2024)

Dans ces quatre de cas, l’investisseur ou ses ayants droits peuvent revendre le bien et rembourser le capital restant dû à la banque (s’il a eu recours à un crédit) sans perdre les économies de défiscalisation.

Quelles sont les conditions de la loi Malraux en 2025 ?

Afin de bénéficier d’une réduction d’impôt Malraux, plusieurs conditions doivent être respectées par l’investisseur.

Les conditions liées au bien

Pour bénéficier des avantages fiscaux de la loi Malraux, le contribuable doit investir dans un bien immobilier situé dans une zone classée et éligible au dispositif. Ces zones sont spécifiquement définies par les autorités pour préserver le patrimoine urbain, tout en favorisant la réhabilitation de bâtiments anciens.

Contrairement à la loi Monuments Historiques, qui exige que le bien soit classé ou inscrit au titre des monuments historiques, la loi Malraux offre une plus grande flexibilité en permettant d’investir dans un secteur sauvegardé ou un site patrimonial remarquable disposant d’un plan de sauvegarde et de mise en valeur (PSMV) ou d’un plan de valorisation de l’architecture et du patrimoine (PVAP). Cette distinction élargit le champ des opportunités d’investissement tout en garantissant une préservation du caractère historique des bâtiments.

À partir de 2025, une nouvelle condition est introduite pour renforcer la dimension écologique du dispositif. Désormais, après les travaux de restauration, le bien devra atteindre un niveau minimal de performance énergétique, correspondant à un diagnostic de performance énergétique (DPE) classé C minimum. Cette exigence vise à concilier valorisation du patrimoine et transition énergétique, en incitant les investisseurs à intégrer des solutions d’isolation, de chauffage et d’optimisation énergétique dans leurs plan de rénovation.

Ainsi, la loi Malraux continue d’évoluer pour s’adapter aux enjeux contemporains, en combinant préservation du patrimoine et modernisation des logements anciens afin d’offrir aux locataires des biens rénovés à la fois esthétiques et performants sur le plan énergétique.

Les conditions liées à la location

L’investisseur doit s’engager à louer le bien non meublé pour une durée minimale de neuf ans, au titre de résidence principale du locataire. Cette mise en location doit intervenir dans un délai maximum de douze mois suivant l’achèvement des travaux de restauration. Cette exigence vise à garantir l’occupation effective du bien et à éviter toute spéculation immobilière sur des logements vacants après rénovation.

Par ailleurs, des restrictions encadrent le choix du locataire afin d’assurer l’indépendance de l’investissement. Ainsi, le propriétaire ne peut pas louer le bien à une personne appartenant à son foyer fiscal, ni à un ascendant ou un descendant. Cette règle a pour objectif d’éviter les montages abusifs permettant une optimisation fiscale au sein d’un même cercle familial.

Toutefois, une nouvelle exception introduite en 2024 permet désormais de louer le bien à un parent proche (ascendant ou descendant) en situation de perte d’autonomie. Cette évolution législative répond à une volonté d’adapter le dispositif aux enjeux du vieillissement de la population et aux besoins de logement adaptés pour les personnes dépendantes. Cette exception reste soumise à des critères précis afin de s’assurer du respect des conditions d’éligibilité au dispositif Malraux.

Les conditions liées à l'investissement

Il est tout à fait possible d’investir dans le cadre de la loi Malraux en passant par une Société Civile Immobilière (SCI), à condition que celle-ci opte pour l’imposition sur le revenu (IR) et non pour l’impôt sur les sociétés (IS). Cette obligation permet de garantir que les avantages fiscaux liés au dispositif Malraux bénéficient directement aux associés, proportionnellement à leur participation dans la SCI. Ainsi, chaque associé pourra imputer la réduction d’impôt sur sa propre déclaration de revenus, selon sa quote-part des dépenses de restauration engagées par la société.

Toutefois, il est important de noter que l’acquisition du bien immobilier doit se faire en pleine propriété. Le recours au démembrement de propriété, qui consiste à séparer l’usufruit (droit d’usage et de perception des loyers) et la nue-propriété (droit de disposer du bien), n’est pas autorisé dans le cadre de ce dispositif. Cette restriction vise à assurer que l’investisseur assume pleinement les obligations de restauration et de mise en location du bien, conformément aux engagements exigés par la loi Malraux.

Ainsi, l’investissement via une SCI peut être une solution intéressante pour ceux qui souhaitent mutualiser un projet immobilier, notamment en famille ou entre investisseurs, tout en bénéficiant des avantages fiscaux du dispositif. Cependant, il est essentiel de bien structurer la SCI et de s’assurer du respect des critères d’éligibilité pour éviter toute remise en cause des avantages fiscaux.

Les conditions liées aux travaux

L’ensemble des travaux de rénovation ne donne pas forcément droit à la réduction d’impôt du dispositif Malraux.

Les travaux peuvent, depuis peu, être mandatés directement par le propriétaire, mais doivent être encadrés par un contrat de vente d’immeuble à rénover (VIR) ou un contrat de rénovation énergétique globale(CREG).

Les travaux de restauration en loi Malraux 2025 doivent obligatoirement faire l’objet d’une Autorisation Spéciale délivrée par le Préfet (ASP) « avant » le démarrage des travaux et sont obligatoirement suivis par les Architectes des Bâtiments de France.

Les dépenses éligibles

Les travaux de restauration du bien dans le cadre du dispositif de défiscalisation Malraux sont réglementés et doivent répondre à certaines conditions.

Les travaux éligibles à la loi Malraux en 2025 comprennent:

- Les travaux de réparation et d’entretien

- La reconstitution de toiture et des murs extérieurs

- La transformation de logements

- Les travaux d’amélioration énergétique

- L’installation de systèmes de chauffage écologiques

- Les travaux d’isolation thermique

- Les systèmes de ventilation performants

- La mise aux normes des réseaux électriques

- Les travaux d’accessibilité pour les personnes à mobilité réduite.

Les travaux éligibles à la loi Malraux englobent un ensemble d’interventions visant à restaurer des biens anciens situés dans des zones protégées, tout en respectant les prescriptions architecturales et patrimoniales. Parmi ces travaux, on retrouve notamment les travaux de démolition lorsqu’ils sont exigés par le permis de construire, dans le cadre d’un projet de restauration globale validé par les autorités compétentes. Ces démolitions peuvent être nécessaires pour des raisons de sécurité ou pour assurer une restructuration du bâtiment conforme aux règles de sauvegarde du patrimoine.

Les travaux de restauration complète sont également éligibles. Ils consistent en la rénovation intégrale du bien, incluant la réfection des façades, la remise en état des éléments structurels, des toitures ou encore des menuiseries. Ces interventions doivent être réalisées dans le respect des recommandations des Architectes des Bâtiments de France afin de garantir l’authenticité du bâtiment et sa préservation sur le long terme.

En outre, les travaux visant à transformer le bien en logement sont pris en compte, notamment lorsqu’il s’agit d’un local à usage commercial ou de bureaux nécessitant une reconversion en habitation. Cette transformation doit s’inscrire dans un projet global de réhabilitation et répondre aux exigences de décence et de confort moderne.

Cependant, tous les travaux de rénovation ne donnent pas forcément droit à une réduction d’impôt. Par exemple, les travaux d’entretien courant, les embellissements non indispensables à la restauration du bâtiment, ne relevant pas des obligations imposées par l’architecte des Bâtiments de France ne sont pas éligibles.

Ainsi, pour bénéficier pleinement des avantages fiscaux de la loi Malraux, il est essentiel que les travaux entrepris s’inscrivent dans un cadre de restauration complète et encadrée, et qu’ils soient validés par les autorités compétentes afin d’assurer leur conformité aux règles patrimoniales et fiscales.

Conseils, avis et accompagnement pour éviter les pièges

La loi Malraux, destinée à encourager la restauration du patrimoine immobilier ancien, présente une complexité technique, fiscale et juridique nécessitant l’accompagnement de professionnels qualifiés. Il est fortement recommandé de solliciter des conseillers en gestion de patrimoine spécialisés, capables de structurer un montage sécurisé et d’éviter les écueils courants liés à ce dispositif.

Les retours d’expérience d’investisseurs ayant déjà mené un projet en loi Malraux soulignent également l’importance de recourir à un bureau d’études thermiques. Cette expertise permet d’optimiser les travaux de rénovation, d’améliorer la performance énergétique du bien et de maximiser les avantages fiscaux.

Par ailleurs, un engagement dans un investissement Malraux doit être mûrement réfléchi. Les obligations de location sur une durée de 9 ans, ainsi que les exigences techniques liées aux travaux de restauration, imposent une analyse approfondie du projet et de ses implications à long terme. Une planification rigoureuse et une compréhension claire des contraintes réglementaires sont essentielles pour garantir le succès et la rentabilité de l’investissement.